Puhutaanpa hetki inflaatiosta. Sana pyörii ajoittain lehdissä, uutisissa ja joskus jopa Ylen A-studiossa, jos aihe ja vieraat ovat kohdillaan. Ei inflaatio silti kovin isoa roolia näyttele meidän päivittäisessä media-annoksessa. Mitä se inflaatio sitten oikein on, ja miksi sen pitäisi kiinnostaa meitä kaikkia? Yritän tuoda tähän – lopulta melko monimutkaiseen aiheeseen – hieman lisää valoa lähes selväpäisellä kirjoituksella, josta toivottavasti löydät ripauksen järkeäkin. Tämän luettua tiedät, miksi inflaation pitäisi todellakin kiinnostaa myös sinua.

Varoituksen sanana, että nyt mennään ns. “makrotaloustieteen” puolelle eli sitä seuraavaa osakevinkkiä et tästä kirjoituksesta tule löytämään. Suosittelen kuitenkin lukaisemaan setin läpi, koska onhan tämä todella mielenkiintoista juttua (allekirjoittaneen mielestä) ja tulee pohjustamaan myös tulevia raapustuksia.

Inflaation määritelmä

Aloitetaan “helpoista”. Mitä inflaatio tarkoittaa? Inflaation määritelmä on historiansa saatossa kokenut vähän inflaatiota (tirsk). “Alkuperäinen” (tai ainakin yksi niistä, Websterin sanakirjasta 1983) inflaation määritelmä englanniksi menee näin:

“An increase in the amount of currency in circulation, resulting in a relatively sharp and sudden fall in its value and rise in prices”

Eli: Kierrossa olevan rahan määrän lisäys, mikä johtaa sen verrattain jyrkkään arvon alenemiseen ja hintojen nousuun.

Toinen vanha määritelmä:

“A rise in the general price level caused by an imbalance between the quantity of money and trade needs”

Eli: Hintatason nousu, joka johtuu rahan määrän ja kaupankäynnin tarpeen epäsuhdasta.

Kuitenkin näin herran vuonna 2021, määritelmä on hieman muuttunut. Nykyään inflaatiosta puhuttaessa, puhutaan käytännössä pelkästään hintojen noususta.

Euroopan keskuspankin määritelmä kuuluu näin:

Inflaatiosta on kyse, kun tavaroiden ja palvelujen hinnat nousevat laaja-alaisesti (eivät siis vain yksittäisten tavaroiden tai palvelujen hinnat). Silloin yhdellä eurolla saa vähemmän kuin ennen, eli euron arvo laskee.

Wikipedia on samoilla linjoilla:

Inflaatio tarkoittaa taloustieteessä rahan ostovoiman heikkenemistä sekä siitä aiheutuvaa hintojen nousua eli rahan reaalisen arvon laskua. Se voidaan määritellä myös yleiseksi hintojen noususta johtuvaksi rahan ostovoiman heikkenemiseksi.

Nykyään uutisissa “inflaatiosta” puhuttaessa, tarkoitetaan yleisen hintatason nousua koskien nimenomaan “kuluttajahintoja”. Palataan tämän ongelmallisuuteen ihan kohta.

Mutta palaten määrittelyyn, huomataan siis, että rahavarantojen kasvaminen on poistunut määritelmästä kokonaan ja nykyään puhutaan vain rahan arvon heikkenemisestä tai ostovoiman heikentymisestä (eli yhdellä eurolla saa vähemmän juttuja). Suurin syy inflaation määritelmän muuttumiseen lienee erimielisyys “hintojen nousun” perimmäisistä syistä. Aiemmin oltiin sitä mieltä, että kierrossa olevan rahan määrän kasvaminen on itsessään syy rahan arvon alenemisen, mutta nykyään puhutaan vain seurauksista.

Hyväksytään nykymääritelmä kuitenkin tämänkin kirjoituksen pohjaksi:

Inflaatio = Rahan arvon heikkeneminen:

Yhdellä eurolla saa vähemmän juttuja, kuin ennen.

*Deflaatio on tämän vastakohta: Yhdellä eurolla saa enemmän juttuja, kuin ennen.

Inflaation mittaaminen

Noniin. Inflaatio on rahan arvon heikkenemisestä johtuva hintatason nousu. Kuulostaa selkeältä. Mitäs tää nyt niinku käytännön tasolla tarkoittaa? Mitä se meinaa, kun uutisissa jossain sivulauseessa julistetaan: “Inflaatio toukokuussa 2,2 prosenttia” ?

Tällä tarkoitetaan nyt nimenomaan kuluttajahintojen vuosimuutosta. Eli paljonko kuluttajahintaindeksi on kasvanut/laskenut vuoden takaiseen verrattuna. Tilastokeskus julkaisee näitä Suomen osalta jatkuvalla syötöllä, ja vastaavia indeksejä löytyy ympäri maailmaa.

Tuo “2,2 %” pitää sisällään julmetun määrän eri tuotteiden hintojen kehitystä, joita meidän tilastokeskus kerää ympäri Suomen maata. Painotus on ilmeisesti liikevaihtoperusteinen (eli mitä enemmän pottuja ostetaan, sitä isompi vaikutus pottujen hintakehityksellä on lopulliseen inflaatioon). Tuo lopullisen arvon määrittyminen on jotain korkeampaa matematiikkaa, ja se myös muuttuu viiden vuoden välein, kun kaikenmaailman hyödykeluokituksia ruuvataan suuntaan x.

Indeksin muodostumisesta voi lukea lisää täältä. Kaikkia näitä kuluttajahintaindeksejä yhdistää kuitenkin se, että ne koostuvat tietystä “tuotekorista”, johon saattaa kuulua joku tuote ja toinen ei. Lisäksi indeksien painotukset ovat usein hämäriä ja niihin liitetään kaikenmaailman laatukertoimia. Indeksit kuitenkin – ainakin paperilla – pyrkivät kertomaan kuluttajahintojen kehityksen tietyllä aikavälillä.

Nostamisen arvoinen asia on esimerkiksi se, että omistusasuminen ei sisälly kuluttajahintaindeksiin. Omistusasunto on kuitenki monesti se suurin yksittäinen asia, johon keskiverto suomalainen perhe rahansa laittaa, ja lainakustannukset isoin yksittäinen elämiseen menevä kuluerä.

Kaiken tämän haluan sanoa siksi, että inflaation ilmoittaminen yhdellä luvulla on mielestäni teeskentelyä. Toki sillä voidaan seurata *jonkinlaista* hintojen kehitystä, mutta painotuksien ja mielivaltaiset sisältöjen määritykset ja muutokset aiheuttavat lopulta tilanteen, jossa indeksi kertoo kehityksen vain indeksille (joka ei sekään ole vakio). Ja mikä on yksi tärkeimmistä asioista meille kuluttajille tehdessä ostopäätöstä? No hinta tietysti! Eli jos jonkun palvelun tai tuotteen hinta nousee merkittävästi, sitä hyvin todennäköisesti myös ostetaan vähemmän, joten painoarvo indeksissä vähenee, vaikka inflaatiota olisi tapahtunut.

En tarkoita, että nämä indeksit olisivat täysin turhia, vaan ennemminkin, että tämä on todella monimutkainen kokonaisuus, jota yksi indeksi tuskin mitenkään uskottavasti kuvaa. Jokaisella ihmisellä on erilaiset tarpeet ja ostoskorit, joten inflaatiokin on siinä mielessä erittäin yksilöllistä.

Jos esimerkiksi elektroniikka ja sähköautojen hinnat ovat laskeneet huomattavasti, mutta asumiskustannukset ja ruoka puolestaan nousseet huomattavasti, onko meillä inflaatiota indeksin näyttäessä 0 % nousua? Jos elossa pysymiseen tarvittavat jutut kallistuvat huomattavasti, mutta Tesla on huomattavasti halvempi viime vuoteen verrattuna, niin onko meidän keskiverto kuluttajan ostovoima pysynyt vakiona? Ei todellakaan, vaikka indeksi niin saattaisi esittää.

Eli jos haluat tietää miten rahan ostovoima kehittyy sinun elämiseen menevissä asioissa, niin ainut tapa lienee rakentaa ihan oma indeksi exceliin, jossa seuraat sinun kuluttamien tuotteiden ja palveluiden hintakehitystä.

Minkä inflaatio?

Inflaation mittaaminen vaikuttaa siis kovin haastavalta. Siksi inflaatiota onkin syytä tarkastella vähän pienemmissä lokeroissa ja inflaatiosta puhuttaessa kysyä “Minkä inflaatio?”. Siinä missä 2 % vuosittainen inflaatio on jo itsessään melko synkkää kamaa, ei se välttämättä kerro koko totuutta.

Niiden asioiden ja juttujen hinnat tuppaavat nousemaan, joilla on kovin kysyntä, mutta pieni tarjonta. Siksi esimerkiksi asuntojen hinnat Helsingissä ovat nousseet järkyttävää tahtia. Toinen hyvä esimerkki on osakemarkkinat. Asunnot ja osakkeet ovat ne kaksi yleisintä säästämisen muotoa, mutta kumpikaan ei sisälly “kuluttajahintaindeksiin”. Pari esimerkkiä:

Asuntojen hintakehitys

Asuntojen hinnat Helsingissä ovat reilusti yli tuplaantuneet ~15 vuodessa eikä tahti vaikutava hiipuvan. Eli asuntojen inflaatio on ollut yli 100 % annetussa ajassa (mikä tarkoittaa noin ~5,4 % vuodessa).

Myös Yhdysvalloissa asuntojen hintakehitys on ollut vastaavan näköistä:

Eli 2000-luvulla asuntojen hinnat ovat (ainakin tietyillä alueilla) reilusti yli tuplanneet. Jos tässä samassa ajassa palkka ei ole yli tuplaantunut, on potentiaalisen asunnonostajan ostovoima heikentynyt. Joka tapauksessa, yhdellä eurolla saa yli 50 % vähemmän taloa kuin sillä olisi saanut vuonna 2000. Tämä on sitä inflaatiota.

Osakemarkkinoiden hintakehitys

Vielä vaihteen kovempaa on ajettu osakemarkkinoilla. Kuten blogin aktiivisena fanina tiedät, legendaarinen S&P 500 on tuottanut keskimäärin 7 % vuodessa inflaation jälkeen. Siinä missä asuntojen hinnat ovat reilusti yli tuplaantuneet, on S&P500 melkein kolminkertaistunut samassa ajassa.

Eikä tämä trendi ole mikään 2000-luvun ilmiö, vaan vastaava kehitys on jatkunut samanlaisena vähintäänkin 70 -luvulta lähtien.

Eli kaksi yleisintä säästämisen muotoa varallisuuden kartuttamiseksi (käteisen lisäksi) ovat tulleet kovaa tahtia ylöspäin, ja esimerkiksi ensiasunnon ostaminen kysytyltä alueelta on tullut monelle nuorelle suomalaisellekin lähes mahdottomaksi tehtäväksi (sama tarina monessa muussa länsimaisessa yhteiskunnassa). Eli ns. “asset price inflation” (kertokaas mulle, mikä on hyvä suomennos sanalle “asset”, jos “assettia” ei lasketa) on ollut viime vuodet todella korkea, vaikka kuluttajahintaindeksi näyttäisi vaatimattomampia lukuja.

Ja jos mietit, niin palkat ei tule samaa tahtia perässä, kuten alla olevasta kuvasta voi nähdä. S&P 500 ostamiseen tarvitsee tehdä enemmän töitä, kuin koskaan aikaisemmin.

(Monet kirjoituksen kaavioista ja datasta ovat peräisin Yhdysvalloista paremman datan saatavuuden vuoksi, mutta voin luvata, että tilanne ei ole yhtään parempi Suomessa/EU:ssa)

Ostovoiman kehitys

Palataanpa sitten alkuun: Miksi tämän kaiken pitäisi kiinnostaa sinua? Jos se ei vielä näistä tarinoista käynyt selväksi, niin inflaatio on ikäänkuin keskuspankkien asettama “näkymätön vero”, jonka varjolla meidän ostovoima laskee joka ikinen vuosi. Euroopan keskuspankki itseasiassa tietoisesti pyrkii 2 % vuosittaiseen inflaatioon. Sama homma Setä Samulilla rapakon toisella puolella.

Ajatusleikkiä helpottaa kuvitella käteistä sijoituksena, joka laskee arvoaan vähintään 2 % vuodessa. Tämä tarkoittaa, että 20 vuodessa tästä “sijoituksesta” on hävinnyt ~33 %! Jotkut tahot laskevat inflaation paljon suuremmaksi hieman eri keinoin, ja vuosittainen inflaatio voi laskutavan vaihtuessa olla jopa ~5 % paikkeilla. Tässä tapauksessa rahan ostovoima heikkenisi 20 vuodessa huimat 64 %!

Toistetaan nyt vielä: Hillotessa euroja pankkitilillä, voi niiden arvosta lähteä reilusti yli puolet vain 20 vuodessa. 10 000 € ostovoima vastaisi 20 vuoden päästä ~3600 euroa. Melkoisen surkea sijoitus…

Kuten Sijoittamisen Alkeet -kirjoituksessa mainitsin, on pitkällä aikavälillä käteisessä ja säästötileillä säästämisessä isompi riski, kuin esimerkiksi hyvin hajautetussa ETF-salkussa. Kuka haluaa sijoittaa rahansa kohteeseen, joka menettää arvoaan varmuudella vähintään kolmasosan 20 vuodessa?

Jos nykyisen järjestelmän pelisäännöt jatkuvat myös tästä eteenpäin vastaavina, on käteinen ihan vihoviimeinen paikka säilyttää varallisuutta pidemmällä aikavälillä. Sen takia tässä systeemissä on aivan ensiarvoisen tärkeää etsiä rahoille joku muu parkkipaikka, jos varallisuuden kartuttaminen tai taloudellinen vapaus yhtään kiinnostaa. Pakittamalla rahat säästötilille ostovoimasi saattaa jopa heikentyä, jos et pysty säästämään inflaatiota kovempaa tahtia (vaikka euroja on toki määrällisesti tilillä enemmän). Hullua!

Inflaatio kaavioina

Tähän loppuun muutamia – toivottavasti ajatuksia herättäviä – kaavioita.

Tässä kuva Yhdysvaltain dollarin rahavarannoista (eli ns. m2 rahavaranto). Maailmassa on siis dollareita jumalaton määrä enemmän kuin 100 vuotta sitten. Edellisen 20 vuoden aikana dollareiden rahavaranto on yli nelinkertaistunut keskuspankin tulostamisen seurauksena.

Euroopassa tullaan EKP:n johdolla hyvää tahtia perässä, kun olemassa olevat eurot ovat lisääntyneet 2000-luvulla noin 3,5 kertaiseksi:

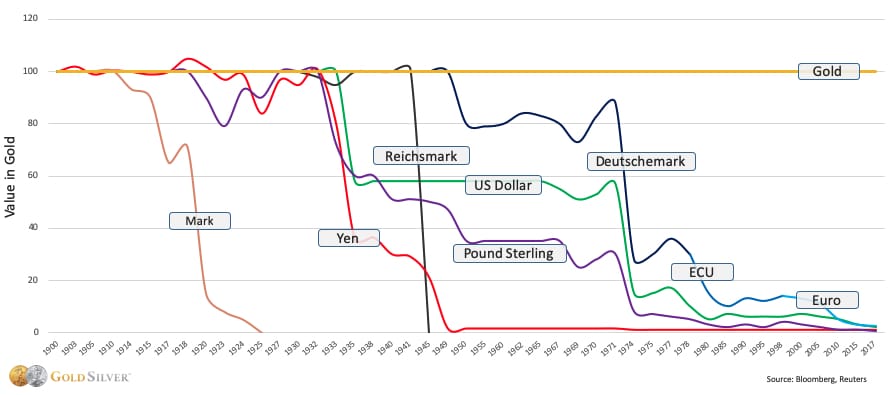

Kaikki valuutat ovat heikentyneet kultaa vasten valtavasti edellisen 100 vuoden aikana. Osa tuhoutunut kokonaan. Kulta on puolestaan pitänyt ostovoimansa varsin stabiilina jopa satoja vuosia, joten se toimii hyvänä kiintopisteenä vertailuja tehdessä:

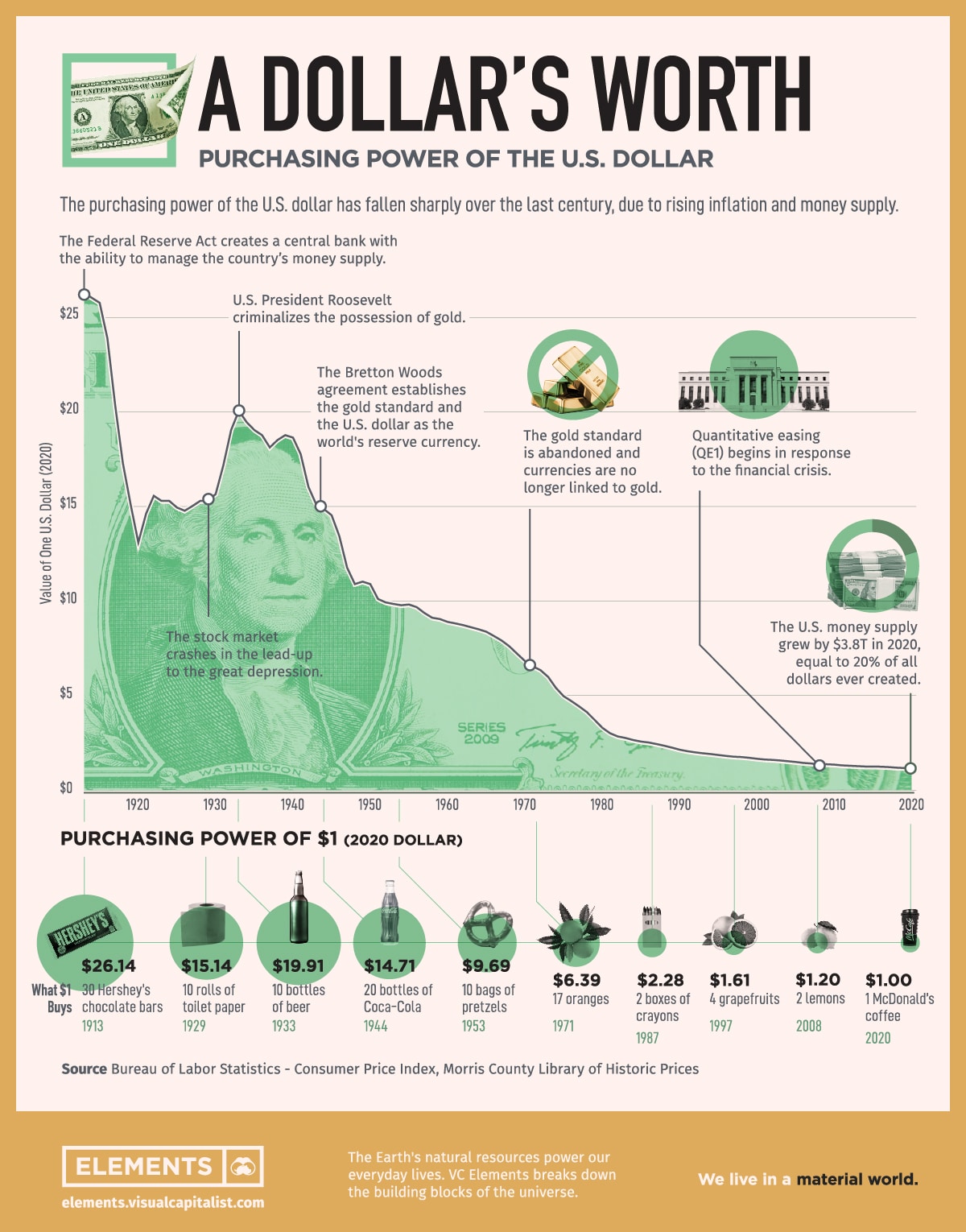

Dollarin ostovoima ei ole suinkaan poikkeus. Vuonna 1933 yhdellä dollarilla sai ostettua 10 pulloa olutta:

Eurolla ei luonnollisesti mene yhtään sen paremmin. Euron arvo kullassa on laskenut 20 vuodessa 85 %:

Yhden olutlitran hintakehitys Oktoberfesteillä vuodesta 1950 lähtien ilmoitettuna euroissa (kuvitteellisen lähtöpisteen ollessa 100 €) vs kullassa:

Onko tässä mitään järkeä?

Jos näiden tarinoiden aikana aloit pohtimaan, että onko tässä mitään järkeä, niin taputan sinulle. Se on äärimmäisen hyvä kysymys. Mikään universaali totuus ei mielestäni todellakaan määrittele, että rahan arvon tulisi laskea vähintään 2 % vuodessa talouden pyörittämiseen. Sellaiseen todellisuuteen me olemme kuitenkin ajautuneet ja siihen monimutkaiseen vyyhtiin liittyy mm. valtioiden valtavat velkamäärät ja julkisen talouden uskomaton paisuminen. Tämä jätetään kuitenkin ihan toisiin kirjoituksiin, kun lähden perkaamaan inflaation syitä vähän tarkemmin sekä pohtimaan miksi deflaatio ei välttämättä olisi ollenkaan hullumpi vaihtoehtoinen todellisuus. Lisäksi suosittelen lukemaan kirjoitukseni bitcoinista ihan pelkästään inflaatiolasit päässä, vaikkei kryptovaluutta itsessään kiinnostaisi, sillä kirjoituksessa käyn myös samoja teemoja läpi.

Oli järkeä tai ei, niin tähän tilanteeseen meidän tulee varallisuutta kartuttaessa sopeutua. Selvää on se, että inflaatiota pyritään keskusjohteisesti saamaan aikaan vaikka väkisin ja tämä vaikuttaa negatiivisesti rahan ostovoimaan. Myöhemmissä kirjoituksissa tulen sukeltamaan tähän inflaation ja keskuspankkien perverssiin suhteeseen vielä tarkemmin, mutta riittäkööt tämä tällä kertaa.

Eikä “säästetä” niitä työllä ja vaivalla ansaittuja euroja säästötilille! Euroina kannattaa pitää vain elämiseen tarvittava määrä + pieni hätävara yllättäviä menoja varten (esim. 3 kuukauden asumiskustannukset). Loput niihin assetteihin.

Tässä inflaatiovetoisessa järjestelmässä ainut säästämisen muoto on sijoittaminen.

Uusi lukija

Hoi uusi lukija! Päädyitkö sivuilleni sattumalta ja ihmettelet mistä on oikein kyse? Lähde KaljuKoon matkaan tavoittelemaan taloudellista vapautta ja aloita lukeminen ensimmäisestä kirjoituksesta. Kaikki julkaisut löytyvät myös aikajärjestyksessä blogikirjaston puolelta. Tervetuloa klubiin!

“Edellisen 20 vuoden aikana dollareiden rahavaranto on yli nelinkertaistunut keskuspankin tulostamisen seurauksena.”

Ei ihme että monet näkee varsinkin bitcoinin järkevänä sijoituskohteena.

Onko sen ja fiattien dollari tai euro hintakehitystä suhteutettu inflaatio huomioiden?

Ps. 44v ja taloudellinenvapaus alkaa oleen totta.

Kyllä rahavarannon (tai fedin taseen) kasvulla vaikuttaisi aika selkeä korrelaatio olevan. Eikä se korrelaatio toki jää pelkästään bitcoiniin. Koostin liitteeseen pari mielenkiintoista graafia.