Taloudellisen vapauden reseptissä on neljä pääraaka-ainetta. Edellisessä kirjoituksessa sukellettiin syvemmälle niistä ensimmäiseen: menojen pienentämiseen. Tänään otetaan ensimmäinen hellä kosketus seuraavaan steppiin – sijoittamiseen. Vaikka menojen karsiminen on erittäin tärkeässä roolissa taloudellista rauhaa etsiessämme, se ei yksinään valitettavasti riitä. Pelkän säästötilin varassa ostovoimamme painuu pikkuhiljaa pakkaselle. Siksi meidän täytyy keksiä sen tilalle jotain muuta: Säästä ja sijoita täysiä.

Jos aloit lukemaan tätä kirjoitusta silmät kiiluen ja sormet syyhyten odottaen vapahtajasi KaljuKoon tekevän sinusta rikkaan ensi tiistaihin mennessä, tulet valitettavasti pettymään. Tässä kirjoituksessa tehdään vasta hyvin lyhyt sukellus sijoittamisen valtameren monimuotoiseen maailmaan, mutta ei hätää! Sijoittamisesta riittää kyllä tämän lisäksi juttua vielä moneen kirjoitukseen, joten tarinaa on tiedossa jatkossakin.

“Sijoittamisen alkeet” -kurssille ilmoittautuessa on syytä jälleen korostaa: KaljuKoolla ei ole tulevaisuuden ennustamisen ihmelahjaa ja kuten kaikkeen muuhunkin lukemaasi, myös näihin sivuihin on syytä suhtautua kriittisesti. Lisäksi korostettakoon, että KaljuKoo ei ole finanssialan ammattilainen tai minkään muunkaan valtakunnan sijoitusneuvoja, eikä KaljuKoon julistuksia tule seurata sokeasti. En halua kuulla ensimmäistäkään tarinaa, jossa joku lukijani on vetäissyt jonkun sivulauseen perusteella ns. “kaikki punaselle”, ja puoli vuotta myöhemmin huomaa säästönsä hävinneen. Ole siis huolellinen; tutki ja tee omat päätöksesi.

Miksi sijoittaminen on välttämätöntä

Jos saavuit tähän kirjoitukseen lukematta mitään aiempia kirjoituksiani, niin vielä ehdit pakittaa alkuun, jotta ymmärrät mistä on kyse. Suosittelen erittäin lämpimästi lukemaan aiemmat jutut ennen kuin jatkat eteenpäin, mutta kyllä kirjoituksesta arvoa saa varmasti ilman aiempiakin tarinoita.

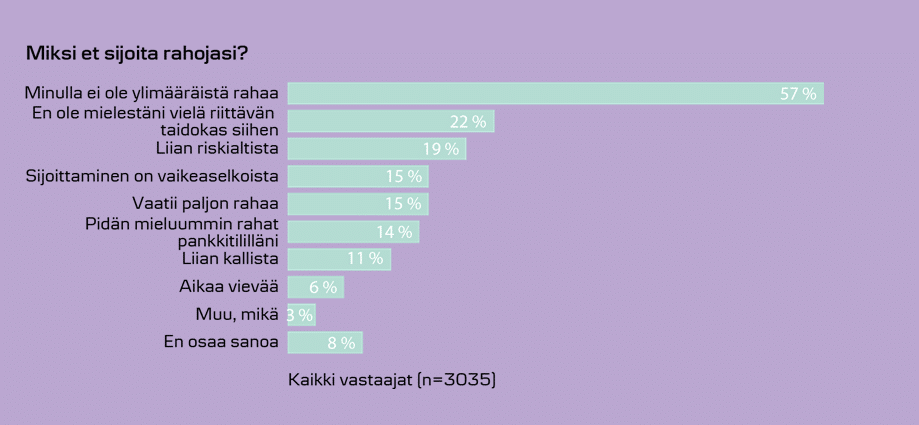

Oli hämmentävää huomata, että suomalaisista vain 36 % ylipäätään sijoittaa ylimääräisiä säästöjään. Tämä tarkoittaa sitä, että loput 64 prosenttia suomalaisista on heittänyt aironsa järveen taloudellisen vapauden suhteen. Kuten alta voi huomata, suurin osa syistä liittyy joko ylimääräisen rahan puuttumiseen tai kokemukseen omien taitojen riittämättömyydestä suhteessa riskeihin. Näihin kaikkiin kohtiin KaljuKoo pyrkii antamaan parhaat vinkkinsä navigoidessaan itse samojen huolien ympäriltä.

Taloudellinen vapaus ei pelkällä säästämisellä tapahdu, vaan rahat on laitettava töihin. Korkoa korolle -magia on pakollinen osa KaljuKoon reseptiä, eikä sen hedelmistä pääse nauttimaan säästötileillä tai sukanvarsisäilömisellä. Aiemmissa kirjoituksissa olemme käyttäneet monessa esimerkissä 5 – 7 % vuosittaista tuotto-odotusta sijoituksille ja näihin arvioihin KaljuKoon omakin aikajana on suunniteltu. Keskimääräiseen 7 % vuosituottoon olisi kiva päästä, eikä lukema ole tietenkään tuulesta temmattu, vaan perustuu pitkällä aikavälillä jenkkien kokonaismarkkinaa seuraavan indeksin (s&p500) keskituottoon.

Kokonaismarkkinaa seuraavan indeksin voittaminen voi kuulostaa alkuun kovin yksinkertaiselta tehtävältä, mutta helppoa se ei ole. Meidän onneksi markkinan päihittäminen ei ole kuitenkaan pakollista, sillä tähänastiset laskelmat on tehty juurikin käyttäen jenkki-indeksin keskituottoa. Oli sijoitusinstrumentti mikä hyvänsä, sijoitettujen varojen täytyy tehdä sinulle hommia mielellään yli 5 % vuosittaisella teholla, jotta taloudelliseen rauhaan päästään ajallaan.

Mihin kaikkeen voimme sijoittaa?

Mihin kaikkeen sitä sitten voi oikein sijoittaa? Se lista onkin sitten melkoisen pitkä. Sijoitusinstrumenteissa ja kaikenmaailman johdannaisissa on sellainen määrä rahaa kiinni, että se on ainakin meikäläisen aivokapasiteetilla todella vaikea ymmärtää. Johdannaismarkkinoiden todellista kokoa ei itseasiassa edes tiedetä, mutta arviot vaihtelee sellaisissa luvuissa kuin 500 triljoonaa – 1,2 kvadriljoonaa. Johdannaisissa on täten kiinni moninkertainen määrä valuuttaa verrattuna koko globaaliin rahavarantoon. Osakemarkkinat jää tässä kisassa kauas taakse vaivaisella 73 triljoonan arvollaan.

Visual Capitalist on julkaissut kattavan “Money Markets” -infograafin (päivitetty 2017), joka on kokonaisuudessaan katsottavissa täältä. Kannattaa käydä huvikseen kurkkaamassa, miltä maailmaan rahavarannot ja markkinat näyttävät toisiinsa suhteutettuna. Skaala on kuvassa esitetty mahdollisimman havainnollistavasti, mutta sen massiivisuuden sisäistäminen on silti melkoisen haastavaa.

Tuo on se pelikenttä mihin me olemme kovalla työllä (tai vähemmän kovalla) ansaitut ropomme sijoittamassa. Tuolla pelikentällä on loputon määrä mahdollisuuksia, loputon määrä riskejä ja loputon määrä opiskeltavaa. Yhden eliniän saisi helposti käytettyä pelkästään pörssiosakkeiden haisteluun, puhumattakaan kun siihen päälle lätkitään vielä kaikki muut mahdolliset sijoituskohteet.

KaljuKoo on sukeltanut osaan sijoitusinstrumenteista vähän lastenallasta pidemmälle, mutta opeteltavaa riittää vielä rutkasti, enkä koe olevani ensimmäisessäkään kohteessa asiantuntija. Taloudellista riippumattomuutta tavoitellessa sinun ei onneksi tarvitse opetella kuin muutamia näistä ja vähemmälläkin panostuksella on mahdollisuus päästä todella pitkälle.

KaljuKoon blogissa tullaan porautumaan ainakin näihin sijoituskohteisiin:

- Osakkeet

- Rahastot

- Hyödykkeet

- Optiot

- Viputuotteet

- Kryptovaluutat (Bitcoin sijoittaminen)

Mutta nyt kellukkeet käteen ja vesille!

Sijoittaminen kannattaa aloittaa välittömästi

“Milloin sijoittaminen sitten kannattaa aloittaa?”

“Kannattaako nyt sijoittaa?”

Sijoittaminen kannattaa aloittaa heti. Jos sinun säästämissuunnitelmasi ulottuu yhtään pidemmälle tulevaisuuteen (~ yli kymmenen vuoden päähän), sinulla ei ole mitään syytä olla aloittamatta sijoittamista välittömästi. Rahasi menevät täysin hukkaan lepuuttamalla niitä säästötilillä tai sängyn alla kenkälaatikossa. Rahat täytyy laittaa töihin heti.

Aika markkinoilla voittaa markkinoiden ajoittamisen

“Time in the market, beats timing the market.” On klassinen sutkaus, jota sijoituspiireissä – ihan aiheesta – hoetaan paljon. Vapaasti käännettynä sama lause on kutakuinkin: Aika markkinoilla voittaa markkinoiden ajoittamisen. Hieno juttu, mutta mitä se tarkoittaa?

Se tarkoittaa sitä, että osakemarkkinoiden ajoittaminen on todella vaikeaa puuhaa. Ajoittamisella tarkoitetaan sitä, että sijoittaja yrittää aktiivisesti löytää sijoituskohteen pohjan tai huipun, ja suorittaa ostonsa/myyntinsä sen mukaan. “Osta halvalla, myy kalliilla”. Tämä on kuitenkin sen verran haastavaa puuhaa, että etenkin aloittelevana sijoittajana siinä touhussa tulee helposti vain suru puseroon ja punaisia numeroita sijoitussalkkuun.

Aika markkinoilla on puolestaan lähestymistapana yksinkertaisempi ja – suurimmassa osassa tapauksista – se tuottoisampi lähestymistapa. Siinä meitä ei voisi vähempään kiinnostaa, mikä vallitseva markkinatilanne on, vaan jatkamme ostojen tekemistä säännöllisesti suunnitelmamme mukaan, yleensä kuukausittain tai neljännesvuosittain. Tässä strategiassa on se suunnaton etu, ettei meidän tunteet pääse missään vaiheessa ottamaan valtaa. Tiedämme, että pitkällä aikavälillä tuotto on taattu, eikä meidän tarvitse stressata pienistä (tai suurista) alamäistä.

Dollar cost averaging (DCA)

Yksinkertaisin tapa maksimoida aika markkinoilla on sijoitusstrategia nimeltä “dollar cost averaging” (DCA), jolle en hämmentävästi löytänyt mitään hyvää suomenkielistä vastinetta. Oli nimi mikä hyvänsä, niin konsepti on uskomattoman helppo: Sijoita joka kuukausi (tai muu valitsemasi aikaväli) tietty summa valittuihin rahastoihin ja homma bueno.

Alla olevaan kuvaan yritin havainnollistaa, miksi dollar cost averaging on niin tehokas tapa sijoittaa. Kuvassa suosikkimme S&P500 indeksi vuosilta 2000 – 2016. Oranssit ympyrät kuvaavat kuvitteellisia Silmätkiinni Simon tekemiä säännöllisiä ostoja indeksiin (oikeasti näitä olisi vielä paljon paljon tiheämmin). Vihreät nuolet ovat puolestaan Antti Ajoittajan ostoja, ja punaiset Antin myyntejä.

“Sijoittamisen alkeet” on Ajoittaja Antilta käymättä ja Antti on ensimmäisen vihreän nuolen kohdalla tullut itsevarmasti siihen johtopäätökseen, että edellinen markkinoiden kyykkäys on loppunut ja seuraavaksi mennään vauhdilla ylöspäin. Hetkeä myöhemmin indeksi tulee äkkiä alaspäin reilusti, ja Antti myy osuutensa (punainen nuoli) vain pienellä voitolla pelon ottaessa vallan.

Samaan aikaa Silmätkiinni-Simo (alkeet luettuna) on painanut kolikkoa sisään jatkuvasti, eikä edes tiedä olevansa punaisella, vaikka isoin kuoppa on kohdallaan. Vailla huolta huomisesta Simolla menee silti indeksiin automaattisesti euroja, vaikka alamäki on monelle sijoittajalle hermoja raastavan kova.

Sama toistuu hetkeä myöhemmin, kun Antti päättää indeksin taas noustessa iskeä kiinni, ja myy osuutensa hetkeä myöhemmin hienolla 30 % voitolla jääden odottamaan seuraavaa tilaisuutta. Seuraava tilaisuutta ei vain tunnu oikein löytyvän ja nykyinen arvo on Antille liian korkealla markkinoiden jatkaessa yllättäen ylöspäin. Antti jää odottamaan seuraavaa tilaisuuttaan ja saattaa erehtyä lopulta ostamaan huipulla, koska kyydistä jääminen alkaa pelottamaan.

Samaan aikaan, kun Antti on tehnyt hienosti yli 30 % voittoa varsin onnistuneilla ajoituksilla, on Silmätkiinni-Simo yli tuplannut rahansa DCA:lla vailla stressin hiventäkään.

Joka kuukausi euroja rahastoon ja silmät kiinni. -KaljuKoo 2020

Sijoittaminen kannattaa siis aloittaa heti. “Täydelistä tilaisuutta” ei välttämättä tule koskaan ja saatat missata kymmenien prosenttien tuoton odottelemalla. Pitkän aikavälin tähtäimellä ei kannata olla huolissaan siitä, että olet ostamassa markkinoiden ollessa liian korkealla tai alamäen ollessa “katastrofaalinen”. Korjauksia tulee aina, mutta isossa kuvassa laskut ollaan selätetty aina.

Mistä sijoittaminen kannattaa aloittaa?

Noniin. Ymmärrämme, että sijoittaminen on välttämätöntä, sijoituskohteita on käytännössä loputon määrä, sijoitusten ajoittaminen on todella vaikeaa puuhaa, mutta silti sijoittaminen pitäisi aloittaa nopeasti. Mistä sijoittaminen siis kannattaa aloittaa?

KaljuKoon näkemyksen mukaan sijoittamisen aloittaminen kannattaa startata helpoimmasta ja “turvallisimmasta”: indeksiosuusrahastoista. Indeksiosuusrahasto on passiivinen rahasto, joka seuraa tiettyä osakeindeksiä. Rahastoista kannattaa lukea lisää kirjoituksesta: Rahastot aloittelijalle

Yksittäisistä pörssiosakkeista, viputuotteista ja kryptovaluutoista kannattaa ensimmäisinä sijoituskohteina pysyä todella kaukana. Miksi? Koska ne ovat huomattavasti riskialttiimpia valmiiksi hajautettuihin rahastoihin verrattuna. Jos kuitenkin heti hypit aidan vaarallisemmalle puolelle, niin leiki siellä sellaisilla summilla, jotka olet valmis häviämään.

Taloudellisen vapauden reseptissä puhutaan aktiivisesta sijoittamisesta ja KaljuKoon oma sijoitusstrategia on passiivisen rahastosijoittamisen lisäksi muutakin, mutta aloittelevalle sijoittajalle suosittelen alkuun tutustumaan indeksiosuusrahastoihin.

Sijoittamisen alkeet: kotitehtävät uudelle sijoittajalle

-

- Määrittele oma säästämissuunnitelmasi. Lue aiemmat kirjoitukseni ja hyödynnä Google Sheets taulukkopohjaa

- Tutustu oman pankkisi sijoitusmahdollisuuksiin ja hinnastoihin (paljonko arvo-osuustilin tai osakesäästötilin avaaminen maksaisi, juoksevat kulut, välityspalkkiot jne.)

- Avaa tili Degiroon ja Nordnettiin, ja tutustu näihin palveluihin.

- DEGIRO on allekirjoittaneen suosikki todella alhaisten kulujen vuoksi. Lue lisää: DEGIRO kokemuksia

- Tutustu indeksiosuusrahastoihin ja niiden sielunelämään.

- Ala pohtimaan miltä sinun kuukausittainen sijoitussuunnitelmasi voisi näyttää.

- Tee ensimmäiset sijoituksesi vasta, kun tiedät mitä olet

tekemässä. Muista kuitenkin, että säännöllinen kuukausisijoittaminen voittaa lähes aina ajoittamisen.

Sijoittamisessa on riskinsä

Oli sijoituskohteesi mikä hyvänsä, niin siihen liittyy aina riskejä. Yksittäinen osake voi aina mennä nollaan ja hyvin hajautetussakin portfoliossa on aina riskinsä. Kannattaa kuitenkin huomioida, että myös säästötilin kasvattamisessa ja käteisen hautomisessa on riskinsä. Mitä jos inflaatio syö rahan arvoa 10 vuodessa 15 prosenttia? KaljuKoon näkemyksen mukaan käteisessä ja säästötileissä on pitkällä tähtäimellä itseasiassa suurempi riski, kuin sijoittamisessa osakemarkkinoihin, kultaan tai muihin instrumentteihin, joihin palataan tulevaisuudessa.

Ilman sijoittamista todennäköisyys taloudellisen vapauden saavuttamiseen normaalille työssäkäyvälle ihmiselle 20:ssä vuodessa on nolla prosenttia. Oikealla säästämis- ja sijoitussuunnitelmalla siihen on puolestaan todella hyvät mahdollisuudet. Sijoittamatta jättäminen on sellainen riski, mitä KaljuKoo ei ole valmis ottamaan.

Siinäpä ne sijoittamisen alkeet sitten olisi. Jatketaan tästä kohti seuraavia oppitunteja ja taloudellista vapautta. Matkaa on vielä paljon ja opittavaa sitäkin enemmän!

Uusi lukija

Hoi uusi lukija! Päädyitkö sivuilleni sattumalta ja ihmettelet mistä on oikein kyse? Lähde KaljuKoon matkaan tavoittelemaan taloudellista vapautta ja aloita lukeminen ensimmäisestä kirjoituksesta.

Sijoittamisen alkeet on yksi paikka aloittaa, mutta taloudelliseen vapauteen ja mielenrauhaan tarvitaan muutakin. Kurkkaa kaikki julkaisuni aikajärjestyksessä blogikirjaston puolelta. Tervetuloa klubiin!

“Vaurastuminen kuuluu kaikille” ??

Pitäisi siis uskaltaa sijoittaa ja saada siitä jokin hyöty.

No esimerkkinä vaan.

Jos sijoittaa 15000 € (5)vuodeksi ja saakin (3)vuonna jopa tuottoa, maksaen niistä veroa ja loput tilille odottamaan että mitäs sitten seuraavaksi.

No Yhtenä vuonna ei tule tuottoa ja viimeisenä taas tulee. Mutta kun on aika myydä, niin saakin huomata, että myyntihinta on romahtanut siten että ne tuotot +myynnistä saatu hinta onkin yhtä kuin sijoitus. Eli rahat seisoi sijoitettuna 5 vuotta todellisuudessa tuottamatta yhtään tuloa.

Ei kuullosta vaurastumiselta.

Pelkästään käteisostolla voi saada satojen jopa liki tuhannen € ylittävän edun.

Voisin ymmärtää että kun sijoittaa 15000 ja joinain vuosina saa tuottoa se on ok, toisina vuosina ei saa tuottoa se on ok, sillä onhan hommassa riski. Se ei mahdu päähän, että sijoittettu summa 15000 katoaa tai ainakin kutistuu. Minusta kyse ei ole sijoitus riskistä vaan jotain ihan muuta.