No niin, nyt sitten kuulolla! KaljuKoon verenpaine nousi monta metriä, kun Twitter-fiidini päätti kertoa minulle Danske Bankin uusimmasta taloudellinen mielenrauha -selvityksestä. Voi voi sentään miten ikävää dataa tuo raportti pitää sisällään, mutta sinunkin henkisen hyvinvoinnin romahtamisen uhalla suosittelen lukemaan selvityksen läpi. Siinä on monen monta kohtaa, jotka ovat erittäin huolestuttavia, mutta selvitys sisältää myös pari juttua, joissa ei ole pienintäkään järkeä. En oikeasti pysty edes ymmärtämään, miten pihalla näin moni suomalainen voi olla. Joku meidän koulutusjärjestelmässä, mediassa tai missä ikinä sakkaa todella, todella pahasti.

Käydäänpä läpi miten tuo selvitys onnistui nostamaan meikäläisen verenpainetta ja toivottavasti onnistun tarjoamaan tälle hulluudelle vastapainoksi pari desiä järjen ääntä (mittayksiköt ei kuulu vahvuuksiini). Ehkä ensi vuonna tulokset näyttäisi edes vähän paremmilta…

Taloudellinen mielenrauha

Mennään selvityksen mukaisessa järjestyksessä. Ensimmäisessä osioissa vastaajilta on kyselty oman taloudellisen mielenrauhan ja henkilökohtaisen talouden hallinnan asioita. Näiden teemojen alla ei vielä ihan hulluuteen asti päästä, mutta on se vähän hassua, että suomalaiset luottavat tällä hetkellä taloudelliseen tilanteeseen enemmän (tosin vain marginaalisesti) kuin viime vuonna.

Huhtikuussa tehdyn kyselyn mukaan korona siis ei ole tehnyt minkäänlaista lovea suomalaisten taloudelliseen mielenrauhaan. En halua kuulostaa tuomiopäivän julistajana, mutta terve huoli taloudelliseen tilanteeseen olisi kyllä paikallaan. Ei lähdetä nyt Suomen ja EU:n talousnäkymiä tässä purkamaan, mutta sanotaan näin, että valoisammaltakin on joskus näyttänyt..

Oman talouden hallintaan liittyvistä vastauksista löytyykin jo oikeasti huolestuttavia tuloksia.

“Vajaa puolet (46 %) kysymykseen vastanneista kertoo, etteivät he ole varautuneet odottamattomiin kuluihin. Sama osuus kysymykseen vastanneista kertoi, että heidän kulunsa ylittävät säännöllisesti saadut tulot.”

Oi voi. Siis lähes puolella vastaajista kuluu rahaa säännöllisesti enemmän, kuin tulee sisään. On melkoisen synkkää.

“Edes parempi työmarkkina-asema ei poista huolta odottamattomista menoista, sillä toimihenkilöistä/asiantuntijoista noin kolmannes on huolissaan siitä, ettei heillä ei ole varaa odottamattomiin menoihin. Koronakriisin kärjistymisen myötä myös korkeimpaan tuloluokkaan kuuluvien (yli 54 000 € vuodessa ansaitsevat) huoli odottamattomista menoista nousi selvästi.“

Tämä ei sinänsä ole yllättävää. Kuten olen aiemminkin todennut, niin suurilla tuloilla ei ole mitään väliä taloudellista vapautta tavoitellessa, jos menotkin ovat suuret. (Ja toki pitää muistaa, että Suomessa tuosta 54 000 € menee vuodessa melkoisen monta markkaa valtiolle). Se on erittäin yleinen ilmiö, että kulutus kasvaa tulojen mukana samaa tahtia, eikä kuun lopussa ole jäänytkään säästöön yhtään euroa enemmän, kuin aiemminkaan.

“Ainoastaan 15 prosenttia suomalaisista ilmoittaa, että heillä ei ole mitään taloudellisia huolia”

Onhan nämä oikeasti todella ikäviä lukuja. Näyttää siltä, että keskivertosuomalaisella henkilökohtaisen talouden hoitaminen on melkoisen retuperällä. Tämä koko Danske Bankin selvitys on itseasiassa hyvä dokumentti kuvastamaan sitä, miksi ylipäätään aloin tätä blogia kirjoittamaan: Toivon, että pystyn tarjoamaan suomalaisten henkilökohtaisen taloudenhallinnan synkkyyteen edes jonkinlaista taskulamppua.

Sijoittaminen ja vaurastuminen

Selvitys jatkaa mielenrauhasta ja oman talouden hallinnasta kohti sijoittamista ja vaurastumista. Tässä osiossa alkaakin tulla sellaista juttua, että allekirjoittaneen päästä meinasi lähteä viimeisetkin hiukset.

Sijoittaminen ei vieläkään ole Suomessa mikään itseisarvo, kun vain 36 prosenttia suomalaisista kertoo sijoittavansa rahojaan osakkeisiin, arvopapereihin tai vastaaviin. 25 – 34-vuotiaista tämä luku on 40 %, mikä on toki enemmän kuin vaikka 10 %, mutta varaa kasvuun kyllä olisi tässäkin ikäryhmässä. Kun alla olevaa taulukkoa katselee, niin tosiasia on se, että hieman kärjistäen 60 % suomalaisista ei tule saavuttamaan taloudellisesta vapautta ikinä, sikäli kun nämä luvut pysyvät samana tulevaisuudessakin.

Sijoittamisen alkeet -kirjoituksessa kävin läpi Dansken tekemän aiemman selvityksen tuloksia, missä kansalta kysyttiin sijoittamatta jättämisen syitä. Myös tässä selvityksessä udeltiin samoja asioita ja tulokset näyttävät hyvin samoilta.

Suurin syy sijoittamattomuudelle (onko tämä sana?) on ylimääräisen rahan puute. Ylimääräistä rahaa ei tietenkään ole, jos kaiken tuhlaa sitä mukaa, kun sitä tilille tulee. Uskallan väittää, että tuosta 61 prosentista ainakin neljä viidesosaa pystyisi sijoittamaan, jos siitä tekee itselleen tietoisen tavoitteen. Kannattaa ehdottomasti perehtyä aiempiin kirjoituksiin esimerkiksi säästämisestä, jos väitteeni kuulostaa utopialta.

Seuraavaksi yleisimmät syyt ovat taitojen puute ja sijoittamisen riskialttius. Nämä ovat todella terveitä syitä, koska sijoittamista ei kannata missään nimessä aloittaa, jos ei tiedä mitä tekee tai ymmärrä siinä piileviä riskejä. Nämä haasteet eivät kuitenkaan missään nimessä ole ylitsepääsemättömiä. Jos sinä, tai joku tuttavasi asettuu tähän kastiin, niin ohjaa ihmeessä kaveri KaljuKoon blogikirjastoon. Riskinsä sijoittamisessa on aina, ja joku haju sijoituskohteista on todellakin syytä olla ennen kuin laittaa rahat töihin.

Hyväksytyt tavat vaurastua

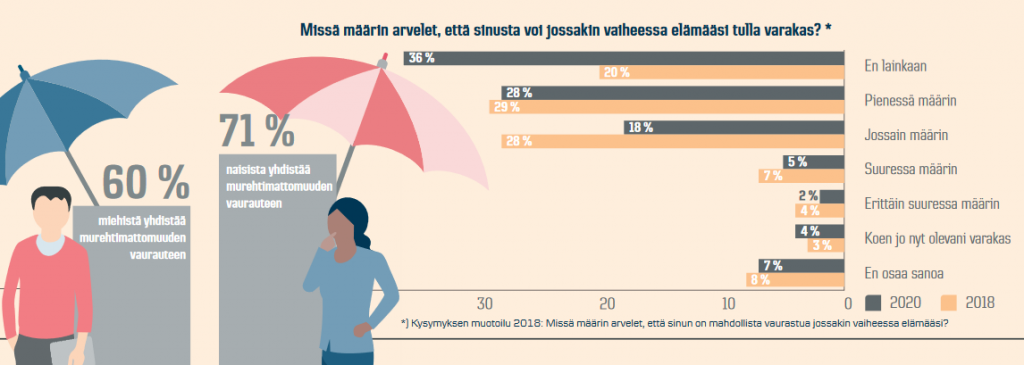

No sitten siihen hiuksia vähentävään ja verenpainetta nostavaan osioon. Yli puolet vastaajista kokee, että varakkuuteen pääseminen jossain vaiheessa elämää on mahdotonta tai epätodennäköistä. Tämä korreloi varsin hienosti aiempaan statistiikkaan siitä, että 60 % vastaajista ei sijoita ollenkaan. Mielestäni tämä ei ole hyväksyttävä tilasto.

Miten meidän uskomattoman hienossa hyvinvointivaltiossa ollaan ajauduttu tilanteeseen, että yli puolet kansalaisista kokee vaurastumisen lähes mahdottomaksi? Eihän tämä nyt näin voi mennä. Tähän kun yhdistetään se, että reilusti yli puolet vastaajista (naisista 71 %) yhdistää vaurauden murehtimattomuuteen, niin olemme tiellä, jonka päämääränä on taloudelliset huolet ja yöunien menetys oman taloudellisen tilanteen vuoksi. Toki osa vastaajista on iäkkäämpiä, joten aikaa vaurastumiseen on tietysti vähemmän. 18-24-vuotiailla on onneksi vielä optimismia ilmassa, kun vain 6 % kokee vaurastumisen täysin mahdottomaksi.

Fakta on kuitenkin se, että 64 % vastaajista näkee vaurastumisen olevan lähes mahdotonta ja sitä kautta joutuu murehtimaan henkilökohtaisesta taloudestaan. Ei hyvä.

Selvitys jatkaa matkaansa kysyen hyväksyttyjä tapoja vaurastua. Eli mitkä rikastumisen keinot nähdään sosiaalisesti hyväksyttävinä. Vastaukset tähän kysymykseen menee parodian puolelle. Kaikkein hyväksytyin keino nimittäin on “säännöllinen säästäminen ja tiukka kulukuuri”. Kakkospallilla seisoo “erittäin hyväpalkkainen, ahkeralla opiskelulla saavutettu työpaikka.”

Okei, ehkä on ihan ymmärrettävää, että nämä ovat hyväksyttyjä tapoja vaurastua, vaikka kovin realistisia vaihtoehtoja ne eivät ole. Mutta arvaappas mikä pääsee esimerkiksi yrittäjyyden, aktiivisen arvopaperikaupan ja kuukausisijoittamisen edelle. Lottovoitto.

Lottovoitto nähdään huomattavasti hyväksyttävämpänä tapana vaurastua, kuin yrittäjyys!! Pureskeleppas hetki tuota lausetta. Miten himpskatissa (toimituksen huomio. Tämä sanavalinta oli ensin jotain muuta) tämä on mahdollista?! Yrittäjyyden pitäisi olla kaiken järjen mukaan aivan ylivoimaisena ykkösenä. Yrittäjä laittaa itsensä likoon ottaen valtavia riskejä ja tehden tuhottoman paljon töitä yrityksensä eteen, mahdollisesti tuoden onnistuessaan Suomeen vaurautta, tuottavuutta ja työpaikkoja.

Miten vain 23 % vastaajista kokee yrittäjyyden hyväksytyimpänä tapana rikastua – kaukana lottovoiton takana? Eihän tämä ole edes todellista… Minkälaisessa kuplassa meillä oikein asutaan? Itse en ole yrittäjä (ehkä vielä joskus?), mutta minulla silti on aivan valtava kunnioitus yrittäjiä kohtaan. Ilman yrittäjyyttä Suomi olisi aivan pöntössä, niin taloudellisesti, kuin elintasollisesti.

On myös yhtälailla käsittämätöntä, että kuukausisijoittaminen makaa 10 % tuloksella kaukana kärjestä. Joku tässä on nyt kovin pielessä. Luojan kiitos selvityksessä edes mainitaan, että nuoremmat vastaajat eivät hypetä lottovoittoa hyväksyttävänä vaurastumisen keinona ihan yhtä paljon, kuin vanhempi ikäpolvi.

Kuinka voin itse vaurastua

Jos luulit, että pahin on ohi, niin tulet pettymään. Se mikä koetaan hyväksyttäväksi vaikuttaa toki siihen, miten itse kukin käyttäytyy talousasioissa, ja millaisia neuvoja annetaan esimerkiksi jälkipolville. Konkreettisempi kysymys on kuitenkin selvityksen seuraava utelu: “Mitkä näistä keinoista koet sellaisiksi, joilla voisit itse vaurastua?”

Nyt siis kysytään sitä, että millä tavoin voisi itse kaikkein todennäköisimmin vaurastua. Tämän kysymyksen vastausvaihtoehdot ovat samat, kuin edelliseen, mutta vastaukset edellistäkin surkeammat. Selvityksen mukaan kaikkein todennäköisin tapa vaurastua on – jep – lottovoitto.

Lottovoitto on siis vastaajien mukaan todennäköisin tapa vaurastua. Heti seuraavana tulee säännöllinen säästäminen ja tiukka kulukuuri ja kaikki muut vaihtoehdot kaukana perässä.

Vastaajat ovat täysin väärässä. Tässä ei ole kyse edes mielipiteestä, vaan faktoista. Lottovoitto EI OLE todennäköisempi keino rikastua, kuin yrittäjyys, säännöllinen sijoittaminen tai aktiivinen kaupankäynti arvopapereilla. Se vain yksinkertaisesti ei ole totta. Piste.

Myöskään säännöllinen säästäminen ja kulukuuri ei ilman sijoittamista johda minkäänlaiseen vaurauteen, kuten olen aiemmin kirjoittanut esimerkiksi säästämällä rikkaaksi -kirjoituksessa.

Yrittäjyys on tässäkin kysymyksessä aivan väärässä päässä. 11 % näkee yrittäjyyden vaihtoehtona vaurastumiselle. Esim. säännöllinen työssä käyminen nuoresta pitäen nähdään paljon todennäköisempänä tapana rikastua.

Ammutaanpas näitä ideoita ihan perustelujen kanssa alas:

Säännöllisellä palkkatyöllä ei rikastu

“Säännöllinen säästäminen ja kulukuuri”, “säännöllinen työssä käyminen” ja “erittäin hyväpalkkainen työpaikka” nähdään sekä todennäköisinä, että hyväksyttävinä tapoina rikastua. Totuus on kuitenkin jotain ihan muuta. Pelkkä säästäminen tai töissä käyminen on todella kivinen ja huonosti ylläpidetty metsätie matkalla vaurauteen.

Otetaan työluvuksi miljoona euroa. Eli tutkitaan vaurastumista siltä kulmalta, että 1 000 000 € tilillä tarkoittaa vaurautta. Jos tarkempi perehtyminen taloudelliseen vapauteen tarvittavaan rahamäärään kiinnostaa, suuntaa kirjoitukseen Kuinka paljon on tarpeeksi.

Noniin. Tähtäimenä on yksi miljoona euroa. Lähdetään kevyesti liikkeelle siitä ajatuksesta, että olet ylilääkäri tienaten 8500 € kuukaudessa. Eli olet huomattavasti parempituloinen, kuin keskivertosuomalainen. Miljoona lienee tilillä hetkessä vuositulojen ollessa 102 000 €? Väärin.

8500 euroa kuukaudessa kuulostaa julmetun paljolta – ja onkin. Suomessa tuosta summasta lähtee kuitenkin keskiarvona 43,5 % siivu verotuksessa valtiolle. Eli nettona kuukaudessa palkkaa tulee 4 802,5 €. Nyt siis olet ahkeran vuosia kestäneen kouluttautumisen ja kovan työmoraalin jälkeen päässyt tilanteeseen, missä tienaat enemmän kuin 98 % suomalaisista.

Yhdistetään tähän ylilääkärin tienestiin vielä se kova kulukuuri, jossa saat säästettyä puolet sisään tulevasta palkkatulosta (mikä ei ole todellakaan yleistä). Saadaan 2 401,25 € kuukaudessa säästöön, mikä tarkoittaa miljoonan rajapyykkiin pääsemistä rapiassa 34-vuodessa. Kovimmassa kahdessa prosentissa tulonsaajista ja tiukalla kulukuurilla, pitäisi silti tehdä hommia yli kolmekymmentäneljä vuotta 8500 euron keskipalkalla. Miten todennäköiseltä kuulostaa?

Ylilääkäriksi tuskin koulunpenkiltä suoraan hypitään, ja pelkästään lääkäriksi kouluttautuminen ottaa ilmeisesti 9-16 vuotta. Eli sanotaan vaikka, että olet vuosikurssisi tohtori Taloa vastaava meedio, ja pääset ylilääkäriksi – täysin epärealistisesti – jo 35 vuotiaana. Tuostakin uskomattomasta suorituksesta huolimatta tuo miljoonan “vaurausluku” olisi hallussa 69-vuotiaana. Miten todennäköisenä näet tuon suorituksen? Saattaa se todennäköisempää olla kuin lottovoitto, mutta melkoisen ohutta on siitä huolimatta.

Lasketaanpa vielä piruuttaan sama leikki suomalaisen mediaanitulolla 3079 €/kk. Veroja menee “enää” 27,4 %, joten vuositulot olisivat nettona 2235 € x 12 = 26 820 €. Laitetaan taas tiukalla kulukuurilla peräti 50 % säästöön: Miljoona euroa on saavutettu noin 74 vuodessa. Jos ajatellaan, että alat tienaamaan jo 18-vuotiaana, niin olet suomalaisen mediaanitulolla saavuttanut miljoonan “vaurausluvun” 92-vuotiaana.

Pelkästään palkkatöitä tekemällä ei vaurastu. Blogin lukijana toki tiedät, että jos nuo yllä kuvatut säästöt sijoitetaan, niin tulokset näyttää melkoisen erilaisilta. Laitetaan ne kuitenkin ihan ajatusleikkinä vielä paperille perinteisellä 7 % vuosituoton esimerkillä:

- Ylilääkärin 2401 €/kk sijoittaen 34 vuotta = noin 3 700 000 €

- Mediaani-Minnan 1118 €/kk sijoittaen 74 vuotta = noin 28 500 000 €

Miljoonaan pääseminen samoilla esimerkeillä kestäisi 7 % vuosituotolla:

- Ylilääkärin 2401 €/kk sijoittaen 1 000 000 € olisi saavutettu ~18 vuodessa

- Mediaani-Minnan 1118 €/kk sijoittaen 1 000 000 € olisi saavutettu ~27 vuodessa

Ei tätä tarvitse toivottavasti tämän enempää teroittaa, mutta sanotaan se nyt vielä kerran. Pelkästään ahkeralla palkkatyöllä vaurastuminen on käytännössä mahdotonta, mutta kun siihen yhdistää sijoittamisen ja taloudellisen vapauden reseptin muut mausteet, niin ollaan huomattavasti todennäköisemmällä polulla.

Lottoamisella ei rikastu

Sitten se vielä huomattavasti järjettömämpi illuusio. Suurin osa selvityksen vastaajista on sitä mieltä, että kaikkein todennäköisin keino vaurastua on lottovoitto. Tämä on monelta kantilta erittäin ongelmallinen tieto. Vastaukset kertovat mahdollisesti kahdesta eri näkökulmasta:

- Nähdään, että vaurastuminen on ylipäätään mahdotonta, joten lottoaminen on “se ainoa” oljenkorsi

- Ymmärretään lottovoiton todennäköisyys täysin virheellisesti

- Molemmat yllä

Kumpuaa tulokset kummasta näkökulmasta hyvänsä, niin erittäin huolestuttavaa tämä on joka tapauksessa. Tällä ajattelumallilla on kauaskantoisia seurauksia, jotka eivät rajoitu pelkästään yksilön vaurastumismahdollisuuksiin.

Suomessa laitettiin vuonna 2019 noin 420 miljoonaa euroa Veikkauksen viikottaisiin arvontapeleihin (Lotto, Eurojackpot, Vikinglotto, Jokeri ja Lomatonni). Kaikki Veikkauksen rahapeleihin laitetut eurot pyörivät vuosittain peräti miljardeissa. Veikkauksen toiminta ja siihen liittyvät ongelmat ansaitsee kokonaan ihan oman kirjoituksensa, mutta pysytään tällä kertaa lottoamisessa.

En löytänyt aiheesta kovin tuoretta dataa, mutta arviolta ~40 % suomalaisista lottoaa viikoittain ja 70 % ainakin joskus. Keskiverto suomalainen lottoaa noin 90 eurolla vuodessa, mutta tässä keskiarvossa on mukana kaikki suomalaiset alle 18 vuotiaat mukaan lukien. Eli todellisuudessa keskiverto lottoaja laittaa todennäköisesti lähemmäs 200 euroa vuosittain lottoon (“parhaat” Veikkauksen asiakkaat häviävät peräti 700 € kuukaudessa!).

Eli eli… 70 % suomalaisista lottoaa, ja vain 40 % sijoittaa. Tämä se on sellainen tilasto, jota ei saisi olla olemassa. Syitä tähän olisi syytä etsiä vähän laajemminkin ja sijoittamisesta pitäisi ehdottomasti saada hyväksyttävä tapa vaurastua. Itse pidän suurimpina syyllisinä Veikkauksen markkinointia, koulutusta ja mediaa, mutta ei mennä nyt siihen.

Jos edes puolet Veikkauksen peleihin laitetuista rahoista laitettaisiin sijoittamiseen ja säästämiseen, niin tämän kirjoituksen pohjana oleva Danske Bankin selvitys näyttäisi huomattavasti valoisampia tuloksia.

Ymmärrän tavallaan sen, että lottoamista tehdään “vain huvin vuoksi” tuomaan halvalla jännitystä elämään, ja ei se pari euroa missään tunnu. Moni lottoaja varmaan ymmärtääkin ihan hyvin, miten epätodennäköistä päävoitto onkaan, mutta ei se silti saisi olla suomalaisen mielestä se todennäköisin tapa vaurastua. Lottovoitossa ei ole mitään todennäköistä.

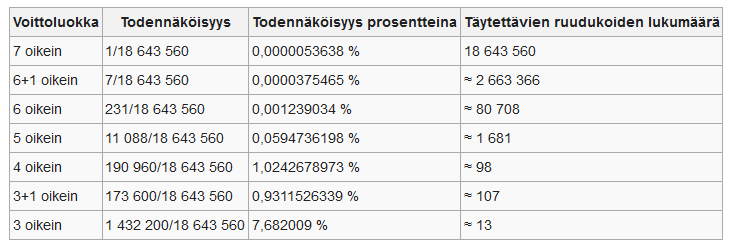

“Normiloton” päävoiton (7-oikein) todennäköisyys on 0,0000053638 %. Eli 1/18 643 560. Keskimääräisesti joutuu täyttämään siis 18 643 560 lottoriviä, että pääpotti osuu omalle kohdalle. Eurojackpotissa rivejä pitäisi puolestaan täyttää 95 344 200 kappaletta. Nämä on sellaisia todennäköisyyksiä, ettei niitä oikein edes ymmärrä. Iltalehden uutiset uusista lottovoittajista tekevät unelmasta kuitenkin todellisen.

Suomessa tukehtuu ruokaan vuosittain ~44 ihmistä. 5,5 miljoonan asukasluvulla todennäköisyys tuolle tapahtumalle on 0,000008 %. Eli lihapullaan tukehtuminen on todennäköisempää kuin lottovoitto!

Vasta äskettäin Eurojackpotin voitto osui “taas” Suomeen, ja valtamediassa tätä tietoa hehkutetaan klikkien perässä ihan jokaista lehteä ja uutiskanavaa myöten. Todellisuudessa edellinen eurojaskan päävoitto Suomeen tapahtui viime vuoden puolella, kun laitamme samaan aikaan vuosittain tähänkin peliin satoja miljoonia euroja. Kyllä näille rahoille olisi parempaakin käyttöä.

Jos nyt kuitenkin haluat “ostaa halpaa viihdettä ja jännitystä elämään”, niin älä nyt ainakaan yli euroa viikossa lottoamiseen käytä. Sinä et tule voittamaan lotossa ikinä, joten siihen ei kannata omaa vaurastumisen mahdollisuutta uhrata. KaljuKoon suositus onkin, että hanki jännitystä elämään ostamalla mieluummin vaikka ETF-rahastoja.

Otetaan vielä tähän loppuun esimerkki. Jokainen varmasti tietää ainakin yhden tuttavan, joka laittaa joka viikko sen 10 riviä lottoa vetämään. Nykyään yksi lottorivi maksaa näköjään yhden euron. Eli kuukaudessa menisi 40 €, vuodessa 480 € ja 30 vuodessa 14 400 €.

Vaihdetaanpa lottoaminen sijoittamiseen 7 % tuotto-odotuksella:

30 vuodessa 40 €/kk tuottaisi ~45 000 €. Vaihtamalla lottoaminen sijoittamiseen, oltaisiin 30 vuodessa lähes 60 000 euroa varakkaampia. Siinä on tarpeeksi jännitystä minulle.

“Laittaisitko 14 400 € lottoon, jos todennäköisyys voittamiselle on 0,074 %?”

*todennäköisyys 14 400 lottorivillä täyspottiin on: 1-(0,9999946362^14 400) = 0,074 %

KaljuKoon mielenrauha

Huh… Tämä taloudellisen mielenrauhan selvitys ei kyllä nostanut omaa mielenrauhaani yhtään – päinvastoin. Se mikä omaa mielenrauhaani puolestaan nostaisi, olisi se, että linkkaisit tämän jutun jokaiselle perheenjäsenellesi, kaverillesi tai naapurillesi, jotka olisivat vastanneet valtavirran mukaisesti Dansken selvityksen kysymyksiin. Nostetaan sijoittaminen hyväksyttäväksi tavaksi vaurastua ja potkitaan lottoamisen illuusiota todennäköisimpänä tapana vaurastua munuaisille.

Toivottavasti saat tästä jutusta aseita ja realismia oman (ja kaverin) mielenrauhan ja vaurastumisen tielle. Pelkästään lottoamalla ja säännöllisellä palkkatyöllä tie vaurauteen on uskomattoman kivinen, kuoppainen ja auraamaton.

Ottamalla mukaan sijoittaminen ja muut taloudellisen vapauden reseptin opit, alkaa tie näyttämään paljon suoremmalta ja EU-rahojen avulla kauniisti päällystetyltä. Lupaan, että tätä tietä on paljon mukavampi ajella ja määränpäähän pääseminen huomattavasti todennäköisempää.

Uusi lukija

Hoi uusi lukija! Päädyitkö sivuilleni sattumalta ja ihmettelet mistä on oikein kyse? Lähde KaljuKoon matkaan tutkimaan miltä se taloudellinen mielenrauhaa voi näyttää ja aloita ensimmäisestä kirjoituksesta. Kaikki julkaisut löytyvät myös aikajärjestyksessä blogikirjaston puolelta. Tervetuloa klubiin!