Kuten aikaisemmassa kirjoituksessa suhtautumisestani rahaan mainitsin, vanhempani ovat opettaneet minut säästämään jo lapsena ja kuvittelin, että kaikilla muillakin on samanlainen tilanne. Yllätyinkin melkoisesti, kun minulle selvisi, että alle joka toinen suomalainen (40 %) säästää kuukausittain ja heistäkin suurin osa (60 %) säästää alle 200 euroa kuukaudessa. Näin kerrotaan OP:n toukokuussa 2019 toteuttamassa tutkimuksessa, joka on luettavissa kokonaisuudessaan täällä. Lisäksi tutkimuksessa selvisi, että 41 % suomalaisista ei ole varautunut mitenkään yllättäviä menoja varten.

Tutkimuksessa on joitain positiivisiakin asioita, mutta kokonaisuudessaan raportti on aika karua luettavaa. Suurin osa suomalaista säästää todella vaatimattomasti tai ei ollenkaan. Jos taloudellisen tietotaidon opetuksesta vastaa lähipiiri + pankit ja sen seurauksena melkein puolella suomalaisista ei ole minkäänlaisia säästöjä yllättäviä tilanteita varten, niin jotain on pahasti vialla. Hätä ei ole tämännäköinen: KaljuKoo tulee hätiin ja auttaa sinua siinä hankkeessa, jossa lähipiiri, pankit ja Suomen yleinen koulutusjärjestelmä on epäonnistunut. Seuraavaksi sukellammekin säästämisen ihmeelliseen maailmaan! Säästämällä voi todellakin tulla rikkaaksi.

Säästämisen perusteet

Jokainen ihminen on erilainen ja elämäntilanteita on monenlaisia, mutta tänään aion käydä läpi, miksi mielestäni säästämättä jättäminen ja olemassa olevien säästöjen puute on todella typerää. Ja ei kannata nyt loukkaantua, en sano sinua idiootiksi, vaikka tähän ryhmään kuuluisitkin. Ei näitä asioita kukaan meille koulussa opeta, ja sen takia ei kannata itseään potkia. Paras hetki lähteä näitä asioita opettelemaan, on tänään.

Noniin, säästäminen. Miksi se on sitten niin siistiä? “Mitä jos minulla ei ole laittaa yhtään rahaa säästöön?” “Miksi laittaisin jonkun hassun satasen kuukaudessa säästöön, kun sillä samalla rahalla voin hankkia itselleni jotain kivaa ja elämä olisi paljon hauskempaa?” Auttaisiko asiaa, jos vinkkaisin että 700 € älypuhelin, jonka ostit heräteostoksena gigantin MegaMamaTarjouksesta, voisi olla 20 vuoden päästä 2800 € (okei myönnetään, ei kuulosta vielä kovin houkuttelevalta). Entä jos vaihdetaan muutama heräteostos ja ulkona syöty lounas säästöihin, ja laitetaan vuoden aikana sivuun 2400 € (200 € kuukaudessa), niin 20 vuodessa voidaan puhua jo melkein 10 000 eurosta.

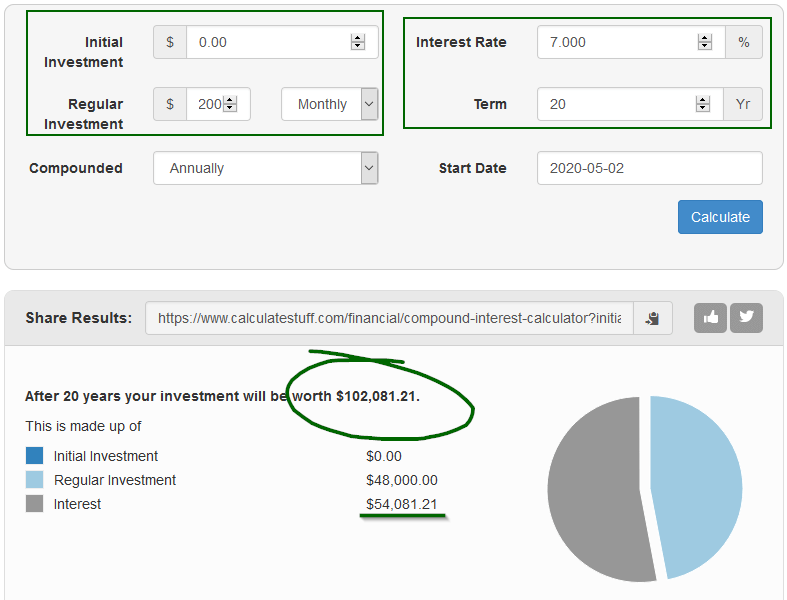

“Okei KaljuKoo, kuulostaa ihan siistiltä, mutta ei tuo 10 000 € vielä kuuhun minua vie. Eihän sillä saa ostettua edes autoa.” Ensinnäkin, sillä todellakin saa ostettua auton, ja toiseksi, nyt me ollaan säästetty vasta yksi vuosi ja käytetty esimerkeissä varsin konservatiivisia arvoja. Jos pysytään vielä samoissa arvoissa, mutta jatketaankin 2400 € vuosittaista säästämistä koko 20 vuoden ajanjakson verran, niin tuloksena on ~102 081 €.

Netistä löytyy paljon erilaisia korkolaskureita, jolla voi laskea pidemmän aikavälin tuottoja:

Mitä velhoutta tämä nyt on? Se on velhoutta, joka kulkee nimellä “korkoa korolle” (sen amerikkalainen serkku liikkuu nimellä “Compound interest”). Se on kovin outo nimi velholle, mutta tämän velhon taikavoimiin kannattaa uskoa. Ylläoleva magiikka perustuu ajatukseen, että joka kuukausi sijoitetaan 200 euroa johonkin osakemarkkinaa seuraavaan hajautettuun rahastoon (ei hätää, näihin tutustutaan tietysti tarkemmin tulevaisuudessa: Rahastot aloittelijoille), joka kasvaa esimerkissäni korkoa 7 % vuodessa, mikä on inflaation jälkeen pitkällä aikavälillä osakemarkkinan vuosittainen keskituotto.

Tässä yhteydessä mainittakoon, etteivät keskiarvot tietenkään paljoa lämmitä, jos sijoittamisen olisi esimerkiksi aloittanut jostain syystä valtavalla könttäsummalla IT-kuplan huipulla vuonna 2000 ja jättänyt rahat sinne: 13 vuotta myöhemmin salkku olisi edelleen samoissa luvuissa ja inflaation jälkeen oltaisiin pakkasella. Eli me emme suinkaan voi luottaa siihen, että osakkeisiin sijoittamalla saamme joka vuosi 7 % tuoton. Joskus tulee turpaan isosti ja toisinaan nähdään jopa yli 30 % vuosituottoja (kuten vuonna 2019). Alla olevasta kuvasta saa hyvän kokonaiskuvan siitä, miltä pidemmän aikavälin trendi on historiallisesti näyttänyt: Positiivisia vuosia on huomattavasti reilummin, kuin negatiivisia.

Näihin tuloksiin ei pääse laittamalla rahojaan säästötilille. Itseasiassa, säästötiliä täyttäessä tekee tällä hetkellä tappiota, kun inflaatio otetaan mukaan laskuihin! Tätä kirjoittaessa pankit tarjoavat 0 – 0,75 % korkoa säästötileille ja 0 – 0,1 % korkoa käyttötileille. Samaan aikaan inflaatio Suomessa on ollut viime vuodet ~1 % luokkaa. Tämä tarkoittaa sitä, että “sukanvarteen” säästämällä sinun ostovoimasi itseasiassa vähenee vuodesta toiseen. Sijoittamiseen perehdytään tarkemmin myöhemmin blogissa alkaen kirjoituksesta sijoittamisen alkeet.

Raha tekee lisää rahaa

Jokainen osakemarkkinoille sijoitettu lantti siis tekee sinulle töitä lähes ilmaiseksi, eikä sinun tarvitse tehdä muuta, kuin katsoa sivusta ja jatkaa työntekijöiden (eli rahan) lisäämistä rahastoon. Rahan käyttäminen työntekijöinä onkin yksi tärkeimmistä asioista, mikä on sisäistettävä taloudellista rauhaa tavoiteltaessa. Kysy siis itseltäsi, “miten tämä euro voisi tuoda minulle lisää euroja?”.

Puheet 7 % vuosittaisesta tuotosta tai Microsoftin osakkeen 500 % nousu 19 vuodessa kuulostaa toki melko kivalta, mutta ei se ihan näin yksinkertaista ole. “Historiallinen tuotto ei ole tae tulevasta” on mantra, jota sijoitusasioissa hoetaan jatkuvasti, ja KaljuKookaan ei tee tässä poikkeusta. Tämä on syytä pitää mielessä, ja me ei tehdä vastuuttomia päätöksiä pelkästään sen perusteella, että jotain on tapahtunut ennekin. Trendi on trendi niin pitkään, kun se ei enää ole.

Aikaisemmin antamani esimerkki kuvaa siitä, miten todella yksinkertaisella kuukausittaisella säästöohjelmalla voi saada aikaan merkittäviä tuloksia. Kun tämän ajatuksen päälle aletaan rakentamaan aktiivisempaa mallia, laitetaan rahamme tekemään tehokkaampia hommia ja säästetään enemmän, niin potentiaaliset tulokset parinkymmenen vuoden päähän alkaa näyttämään jo epätodelliselta. Kannattaa leikkiä linkkaamallani laskurilla ja iskeä siihen erinäköisiä lukuja. Väitän, että kovalla työllä ja näihin asioihin paneutumalla on täysin mahdollista, että laitat kohta sivuun 750 € kuukaudessa ja vuosittainen korkoprosentti on lähempänä kahtatoista kuin seitsemää. Tämä tarkoittaisi 30 vuoden ajalla yli kahta miljoonaa euroa (joka muuten kasvaisi 7 % vauhdilla vuodessa korkoa 140 000 €). Saman summan säästämiseen ilman korkoa korolle -magiaa menisi rapiat 200 vuotta.

Okei okei, kuulen huutosi ja ymmärrän sen täysin. “Miten ihmeessä kuvittelet että pystyn säästämään kuukaudessa 750 €, kun rahat riittää hädin tuskin vuokraan ja ruokaan!?” Myönnetään, se ei ole helppo rasti, mutta tulet yllättymään miten äkkiä pääset juonen päästä kiinni. En sanonut, että tämä tulee olemaan helppoa, mutta mahdotonta se ei missään nimessä ole. Elämäntapoja täytyy viilata, täysin tuntemattomiin käsitteisiin täytyy perehtyä ja riskejäkin on otettava. Jos näihin “uhrauksiin” on valmis, niin palkinto tunnelin päässä on kuitenkin melkoinen: Aikaa ja rahaa elää sellaista elämää, jonka kokee itselleen kaikkein antoisimmaksi. Tarkoittaa se sitten matkustamista, perheen kanssa harrastelua, oman pienpanimon perustamista tai kaikkia niitä!

Nyt me olemme tutustuneet pariin tärkeimpään konseptiin KaljuKoon taloudellisen vapauden reseptissä: säästämiseen ja sijoittamiseen. Näihin aiheisiin tullaan porautumaan tulevissa kirjoituksissa monelta eri kulmalta ja hyvinkin yksityiskohtaisesti. Tämän kirjoituksen (tai minkään yksittäisen kirjoituksen) pohjalta ei siis parane lähteä sokkona ampumaan kaikkia säästöjään Microsoftin osakkeisiin.

Ja muista, olen vain yksi idiootti lisää internetissä, joten älä ota mitään sanomaani absoluuttisena totuutena. Toivottavasti kirjoitukseni kuitenkin herättävät ajatuksia ja auttavat sinua suunnittelemaan omaa reissuasi kohti taloudellista vapautta. Kirjoituksessa mainitut luvut ovat vain esimerkkejä siitä, miltä sinun suunnitelmasi voisi näyttää. Jokaisen taloudellinen tilanne ja tavoitteet ovat erilaisia, joten reseptiäni täytyy muokata tilanteen mukaan.

Muista pistää tämä sivu selaimen suosikkeihin (jos se ei vielä jostain käsittämättömästä syystä ollut) ja hyökkää twitter-tilin seuraajaksi, niin et missaa uusia kirjoituksia. Seuraavaan kertaan!

Uusi lukija

Hoi uusi lukija! Päädyitkö sivuilleni sattumalta ja ihmettelet mistä on oikein kyse? Lähde KaljuKoon matkaan tavoittelemaan taloudellista vapautta ja aloita lukeminen blogin ensimmäisestä kirjoituksesta. Kaikki julkaisut löytyvät aikajärjestyksessä blogikirjaston puolelta. Tervetuloa klubiin!